தமிழ்ப்பெயர்த் திரைப்படங்களுக்குக்

கேளிக்கை வரிவிலக்கிற்கான

தேர்வுக்குழுவை மாற்றி யமைக்க வேண்டும்.

கேளிக்கை வரிச்சட்டம்

என்பது 1939 முதல் தமிழ்நாட்டில் நடைமுறையில் உள்ளது. இதன் தொடர்ச்சியாக

2006 இல் [அரசாணை (நிலை) எண் 72 (வணிக வரி -பதிவுத்துறை) நாள் 22.07.2006]

தமிழிலேயே பெயர் சூட்டப்படும் புதிய திரைப்படங்களுக்குக் கேளிக்கை

வரியிலிருந்து முழுமையான வரிவிலக்கு அளிக்கப்பட்டது. 20.11.2006 இல்

பிறப்பிக்கப்பட்ட மற்றோர் ஆணை மூலம்[அரசாணை (நிலை) எண் 147 வணிக வரி –

பதிவுத்துறை நாள் 20.11..2006] இக்கேளிக்கை வரிவிலக்கு, பழைய

திரைப்படங்களுக்கும் அளிக்கப்பட்டது. பெயரைமட்டும் தமிழில் வைத்துக்கொண்டு,

தமிழ்ப்பண்பாட்டிற்கு எதிராகவும் மொழிக் கொலை புரியும் அளவிலும் உள்ள

படங்களுக்கு வரிவிலக்கு அளிக்கப்படுவதற்கு எதிர்ப்பு வந்தது. எனவே, [அரசாணை

(நிலை)எண் 159 (வணிக வரி -பதிவுத்துறை) நாள் 22.8.2007] திரைப்படத்தின்

தமிழ்ப்பெயர் தமிழ்ப்பண்பாட்டிற்கு உகந்ததாகவும் கண்ணியமானதாகவும் உள்ளதா

என ஆய்வு செய்து பரிந்துரைக்க ஒரு குழு அமைக்கப்பட்டது.

என்றாலும் பெயர்மட்டும் தமிழில்

இருந்தால் போதாது, கதைக்கருவும் தமிழ்ப்பண்பாட்டிற்கு ஏற்றதாக இருக்க

வேண்டும் என்ற வேண்டுகோள்களுக்கு முதன்மை அளிக்கும் வகையில் இது

அமையவில்லை. எனவே, எதிர்ப்பு தொடர்ந்தது. எனவே, கேளிக்கை வரிவிலக்கு பெற,

தமிழ்த்திரைப்படங்களுக்குத் தமிழில் பெயர் சூட்ட வேண்டும் என்ற

நிபந்தனையுடன் மேலும் 4 நிபந்தனைகளை அரசு விதித்தது [அரசாணை (நிலை) எண் 89

(வணிக வரி – பதிவுத்துறை) நாள் 21.7.2011]. அவை வருமாறு:-

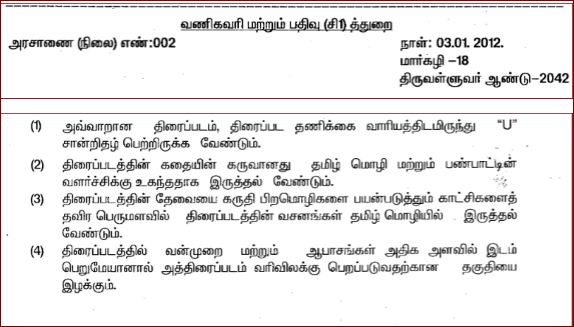

- திரைப்படத் தணிக்கை வாரியத்திடமிருந்து (யாவரும் பார்க்கலாம் என்பதற்குரிய) ‘யு‘ சான்றிதழ் பெற்றிருக்க வேண்டும்.

- கதைக்கரு, தமிழ் மொழி – பண்பாட்டின் வளர்ச்சிக்கு உதந்ததாக இருக்க வேண்டும்.

- பெருமளவு திரைப்படத்தின் உரையாடல்கள் தமிழில் இருக்க வேண்டும்.

- வன்முறை-ஆபாசங்கள் அதிகஅளவில் இடம் பெறுமானால், வரிவிலக்கு பெறுவதற்குரிய தகுதியை இழக்கும்.

இதன்படி [அரசாணை(நிலை) எண் 002

வணிகவரி-பதிவு(சி1)துறை நாள் 03.01.2012 இல்] ஒரு குழு அமைக்கப்பட்டது.

இக்குழுவில் பதவிசார்ந்த மூன்று உறுப்பினர்களும் பதவிசாராத 22

உறுப்பினரக்ளும் இடம் பெற்றுள்ளனர். திரைப்படத்தைக் குறைந்தது பதவிசார்

உறுப்பினர்கள் இருவரும் பதவி சாராத உறுப்பினர்கள் இருவரும் பார்வையிட

வேண்டும். அதே நேரம் ஆண்கள் இருவரும் பெண்கள் இருவரும் கண்டிப்பாகப்

பார்வையிட வேண்டும் என்றும் இதில் தெரிவிக்கப்பட்டுள்ளது.

பதவி சார்ந்த உறுப்பினர்கள் தமிழறிவு

உள்ளவர்களாக இருப்பார்கள் என உறுதியாகக் கூற முடியாது. (தமிழ்நாட்டில்தான்

பிற மொழியினர் பதவிக்கு வரலாம்; தலைமைப் பதவியிலும் அமரலாம் என உள்ளனவே)

ஆனால், அவர்களின் பட்டறிவு குழுவின் செயற்பாட்டிற்கு உறுதுணையாக அமையும் என

எதிர்பார்க்கலாம். ஆனால் பதவி சாரா உறுப்பினர்கள் தமிழறிவு உள்ளவர்களாக

அமர்த்தப்படுவதுதானே முறை. கலைசார்ந்த தேர்வுக்குழு என்றால் கலைத்துறையினர்

இடம் பெறுவது ஏற்புடைத்தே. ஆனால் தமிழ் சார்ந்த குழுவிற்குத் தமிழ் அறியாதவரை அமர்த்திவிட்டு அவர்களிடம் சிறப்பான செயல்பாட்டை எவ்வாறு எதிர்பார்க்க இயலும்? எனவே, தமிழ்ப்பெயர் அல்லாத

சிவாசி, பில்லா, இந்தியா-பாகிசுதான், ரோமியோ சூலியட்(டு) ,ஒரே ஒரு ராசா மொக்க ராசா, சார்லசு சபீக் கார்த்திக், வாலிப ராசா

முதலான பல படங்களுக்கு வரிவிலக்கு

அளித்துள்ளனர். ‘மாசு என்கிற மாசிலாமணி’ தமிழ்ப்பெயர் என்றாலும் பொருள்

திரிவுடைய தொடர். எனவே, வழங்கப்பட்டிருக்கக்கூடாது. ‘மாசிலாமணி’ என்றால்

‘மாசு இல்லாத – குற்றம் இல்லாத மாணிக்கம் போன்றவர்’ எனப் பொருள். ‘மாசு’

என்றால் குற்றம் எனப் பொருள். பொருள் முரணுடன் உள்ள இப்படத்திற்கு

வரிவிலக்கு அளித்தது தவறு. இதுபோல் தமிழ்ப்பெயராகத் தெரிந்தாலும் மொழிச்சிதைவுப் பெயராக இருப்பின் வரிவிலக்குஅளிக்கக்கூடாது.

மக்களுக்கு எது, தமிழ், அது ஆங்கிலம்

என்று தெரியாத துன்பநிலை நம் நாட்டில் நிலவுகிறது. அதற்குத்

திரைத்துறையினரும் விலக்கல்ல. எனவேதான், ‘சில்லா’ போன்ற பெயர்

தாங்கியபடங்களுக்கு வரிவிலக்கு வேண்டி விண்ணப்பிக்கின்றனர். வரிவிலக்கு

அளித்த படங்களின் பெயர்கள் பல, தெரிவுக்குழு உறுப்பினர்களும்

தமிழறியாதவர்கள் என்பதை உறுதிப்படுத்துகின்றது. எனவேதான், தமிழ்ப்பெயர்

அல்லாத் திரைப்படங்களுக்கு வரிவிலக்கிற்குப் பரிந்துரைத்த குழுவினரை

நீக்குமாறு வேண்டி வழக்கு ஒன்று உயர்நீதிமன்றத்தில் நடைபெறுகிறது.

அரசு தமிழறிஞர்களைத்தான் இக்குழு உறுப்பினர்களாக அமர்த்தியிருக்க வேண்டும். அவ்வாறில்லாததால் இந்த அவலம் அரங்கேறிக் கொண்டுள்ளது. ‘நண்பேன்டா’

என்னும் திரைப்படத்திற்கு வரிவிலக்கு அளிக்கவில்லை என வழக்கு

தொடுத்துள்ளனர். அதனைத்தமிழ்ப்பெயர் எனக் குழு ஒத்துக்கொண்டதால்தான் இந்த

நிலை. ‘நண்பகல்’ என்றால் ‘நடுப்பகல்’ எனப் பொருள். ‘நண்பேன்’ என்றால்

‘நடுப்பேன்’ என்றுதான் பொருள் வருகின்றது. நண்பன் என்னும்

தமிழ்ச்சொல்லைக் கொலை செய்துள்ளதால் இப்பெயர் தாங்கிய படத்திற்கு

வரிவிலக்கு கிடையாது எனத் தெரிவிக்கும் தமிழறிவு தேர்வுக்குழுவினருக்கு

இல்லை. பிறமொழிப் பெயர் தாங்கிய பட நிறுவனத்திற்குத் தமிழறிவு இல்லை என்பது தெரிந்ததுதான். ஆனால், தமிழ்ப்பெயரா, தமிழ்பண்பாடு காக்கப்பட்டுள்ளதா என ஆராய்வோருக்குத் தமிழறிவும் தமிழ்ப்பண்பாட்டறிவும் இருக்க வேண்டுமல்லவா? கிஞ்சித்தும் இல்லை என மக்கள் எண்ணும்படி, பெயர்ச்சொல் என்ற போர்வையில் பிற மொழிப்பெயர் தாங்கிய படங்களுக்கு வரிவிலக்கு அளிக்கலாமா ?

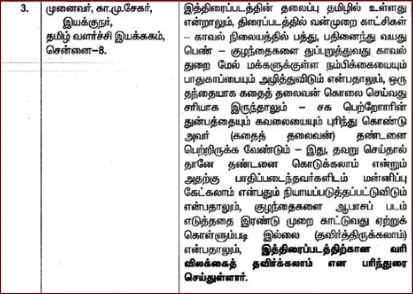

இந்த நேரத்தில் ‘பாபநாசம்’ படம் குறித்துத் தெரிவிக்க வேண்டும். தலைப்பே அதுதானே!

‘பாபநாசம்’ தமிழ்ப்பெயர் அல்ல. அவ்வூரின்

பழைய தமிழ்ப் பெயர் பொதியில் என்பதாகும். பொதியில் உறைந்துள்ள இறைவனைத்

திருஞான சம்பர்ந்தர் ‘பொதியிலானே’ என்கிறார். பொதிகைமலை யடிவாரத்தில்

அமைந்த ஊர் பொதியில் என அழைக்கப்பெற்றுள்ளது. வேறு தமிழ்ப்பெயர் உள்ளதா

என்பது ஆய்விற்குரியது. ஆனால், ‘பாபநாசம்’ திரைப்படத்தைப் பார்வையிட்ட

தேர்வுக்குழு உறுப்பினர்கள் எழுவரும், “திரைப்படத்தின் பெயர் தமிழில்

உள்ளது என்றாலும். ‘யு’ சான்றிதழ் பெற்ற திரைப்படம் என்றாலும்” என்றுதான்

சொல்லிவைத்தாற்போல் ஒரே வகையாகத் தெரிவித்துள்ளனர். பிறமொழிப்

பெயர்களையெல்லாம் தமிழ்ப்பெயர் என எண்ணுவோர் கிரந்த எழுத்து

பயன்படுத்தப்படாத இவ்வூர்ப் பெயரைத் தமிழ் எனக் கருதியதில் வியப்பில்லை.

ஆனால், படத்தின் பெயர் தமிழாக

இல்லாவிட்டாலும் பெயர்ச்சொல் அடிப்படையில் பல படங்களுக்கு வரிவிலக்கு

அளித்துள்ளதால் இப்படத்திற்கும் வரிவிலக்கு அளித்திருக்க வேண்டும்.

பெயர் மட்டும் தமிழில் இருந்தால் போதாது என இப்படத்திற்கு வரிவிலக்கு மறுக்கப்பட்டதற்கான காரணங்களும் சரயில்லை. அவை யாவை?

- கொலையை மறைக்கப் பொய்சொல்லித் தண்டனையிலிருந்துதப்பியது ஏற்புடைத்தல்ல.

- காவல் துறை அதிகாரி துன்புறுத்துவது வன்முறையின் உச்சம்.

- தவறு செய்தவன் ஆற்றில் குளித்து விட்டால் பாவம் தொலையும் என்பது ஏற்புடையதாக இல்லை.

- மகன், சக மாணவியை ஆபாசக் காட்சிப்படுத்தியதைக் குற்றம் என வலியுறுத்தாமல் வன்முறை செயல்பாட்டில் ஈடுபடுவது காவல்துறையின் கண்ணியத்திற்கு இழுக்கு.

- அரசாணையின் நிபந்தனைகளுக்கு உட்படவில்லை.

முதல் நான்கு வெவ்வேறு வகையில்

வலியுறுத்தப்பட்டு வரிவிலக்கு மறுக்கப்பட்டுள்ளது. ஆனால், இவர்கள்

படத்தைப்பார்த்துத்தான் குறிப்பு எழுதியுள்ளார்களா? சிலர் மட்டும் பார்த்து

விட்டு, எழுவர் குறிப்புகளாக இடம் பெற்றுள்ளதா எனத் தெரியவில்லை. ஏனெனில்,

“தந்தையாகக்

கதைத்தலைவன் கொலை செய்வது சரியாக இருந்தாலும் சக பெற்றோரின் துன்பத்தையும்

கவலையையும் புரிந்துகொண்டு அவர் (கதைத்லைவன்) தண்டனை பெற்றிருக்க

வேண்டும்.”

என உறுப்பினர் ஒருவர் குறிப்பு

எழுதியுள்ளார். நடைபெற்றது கொலையல்ல. தன் கற்பையும் தாயின் கற்பையும்

காப்பாற்ற எண்ணி இறங்கிய முயற்சி மாணவனின் உயிரிழப்பிற்குக் காரணமாக

அமைந்துவிட்டது. அதைச் செய்ததும் கதைத்தலைவன் அல்லன். ஏன், இவ்வாறு

நிகழ்ச்சி நடந்தபொழுது அவன் அங்கேயே இல்லை. பின்னர்தான் அறிய வருகிறான். அவ்வாறிருக்க

கதைத்தலைவன் கொலை செய்ததாகக் குறிப்பு எழுதப்பட்டுள்ளது என்றால் படத்தைப்

பார்க்கவில்லை அல்லது சரியாகப் பார்க்கவில்லை என்றுதானே பொருள்! படத்தைப்

பார்க்காமலேயே குறிப்பு எழுதியது இதன்மூலம் உறுதிப்படுத்தப்படுகிறது. வேறு

சிலரும் பார்க்காமல் யாரோ தந்த குறிப்பினை எழுதியிருக்கலாம்.

அவ்வாறில்லாவிட்டாலும் தேர்வுக்குழுவில் ஓர் உறுப்பினர் படம்

பார்க்காமல் குறிப்பு எழுதியது நன்றாகத் தெரியவருவதால் குழுவின் மொத்தக்

குறிப்புகளும் செல்லாதனவாகும். எனவே, இவற்றின் அடிப்படையில் அரசு பிறப்பித்த ஆணையும் செல்லாததாகும்.

உறுப்பினர்கள் குறிப்புகள் பற்றிய உண்மை நிலைப்பாடுகளையும் பார்ப்போம்.

திரைப்படம் என்பது நல்லனவற்றைமட்டும்

நேர்முகமாக எடுத்துரைப்பது அன்று. அல்லனவற்றைச் சுட்டிக்காட்டுவதன் மூலம்

நல்லனவற்றை அறிவுறுத்துவதும் ஆகும். அந்த அடிப்படையில் பார்த்தால்,

இன்றைக்கு நாளும் செய்தித்தாள்களில் பார்க்கும் அலைபேசிவழி குளிக்கும்

காட்சிகளைப் படம்பிடிக்கும் அவலத்தின் விளைவை நன்றாகக் காட்டியுள்ளனர்

எனவே, இதனைக் கீழ்மைக்காமம்(ஆபாசம்) என்று எண்ணாமல், குற்றச்செயலை

மக்களுக்கு அறிவுறுத்தும் செயலாகத்தான் பார்க்க வேண்டும்.

எல்லாத் துறையிலும் நல்வழியினர்,

அல்வழியினர் என இருவகையினர் உள்ளனர். இதுபோல், காவல்துறையிலும் அவ்வாறு

உள்ளனர். இவ்விரு சாராரையும் இப்படத்தில் காட்டியுள்ளதால் காவல்துறைக்கு

எதிரானதாகக் கருதக்கூடாது. காவல்துறையினரால் துன்புறுத்தப்படுபவர்களும்

அவர்கள் துன்புறுத்துவதைப் பார்ப்பவர்களும் இருக்கத்தான் செய்கின்றனர்.

எனவே, அத்தகையோருள் ஒருவரைக் காட்டியுள்ளனர். எனினும் உடனே பெண்

அதிகாரியின் கணவர் இதனைத் தவறு எனச் சொல்லத் தவறவில்லை. வேண்டுமென்றால்,

“நீ தாய் என்ற முறையில் நடந்துகொள்வதாக இருந்தால், உன்னால்

துன்புறுத்தப்படும் தாயின் உள்ளத்தைப் புரிந்து கொண்டு துன்புறுத்தாதே!

காவல் அதிகாரி என்ற முறையில் விசாரிப்பதாக இருந்தால் உரிய முறைப்படி

விசாரணையை மேற்கொள்”. என்பதுபோல் தெளிவாகக் கூறுமாறு ஒரு காட்சியைச்

சேர்த்து இருக்கலாம்.

காவல்அதிகாரி தான் செய்தன தவறு என உணர்கையில் வேலையைவிட்டு விலகுவதுடன் தன் வருத்தத்தையும் தெரிவித்துக் காவல்துறைக்குக் கண்ணியம் சேர்த்துள்ளார். எனவே, இதனை இக்கண்ணோட்டத்தில்தான் பார்க்க வேண்டுமே தவிர வேறு வகையில் நோக்கக் கூடாது.

தவறான கவர்ச்சி மூலம் படத்தை எடுக்கலாம்

என எண்ணினால் குளிக்கும் காட்சி கதைக்குத் தேவை எனக்

காட்டப்பட்டிருக்கலாம்; அலைபேசியில் எடுக்கப்பட்ட காட்சிப்படத்தை இருமுறையோ

ஒருமுறையோ காட்டியிருக்கலாம். மிகவும் கண்ணியமாக அப்படி ஒரு நிகழ்வு நடந்ததை உணர்த்தியுள்ளார்களே தவிர காட்சியாகக் காட்டவில்லை.

இதைத் தவறு என்று சொல்வது தவறு. புகைபிடிப்பது தவறு எனச் சொல்லும்

படத்தில் புகைபிடிக்கும் காட்சி வந்தால் எதிர்ப்பதும் குடிப்பது தவறு

எனக்காட்டும் படத்தில் குடிக்கும் காட்சி வருவது தவறு என எதிர்ப்பதும்

எப்படி தவறோ அப்படித்தான் இதுவும் தவறாகும். கதையின் கருவே இந்நிகழ்வை

அடிப்படையாகக் கொண்டது. இதன் மூலம் பெண்கள், குறிப்பாக மாணவிகள்,

பொதுஇடங்களில் விழிப்பாக இருக்க வேண்டுவது குறித்தும் அப்படி எதுவும் தவறான

நிகழ்வுகள் ஏற்படின் மிரட்டலுக்கு அடிபணியாமல் பெற்றோரிடம் தெரிவிக்க

வேண்டும் என்றும் எடுத்துச் சொல்வதாக உள்ளது. எனவே, பண்பாட்டு

விழிப்புணர்வாகத்தான் இதனைப் பார்க்க வேண்டும்.

‘குளித்தால் பாவம் போகும்’ என்பது பிற்போக்குச்சிந்தனைதான். மக்களில் பெரும்பாலோரிடம் உள்ள நம்பிக்கை இதுதானே! மகாமகம் குளியல் போன்றவற்றைத் தடைசெய்யா அரசு இத்தகைய நம்பிக்கையைக் குற்ற உணர்வுடன் கூறுவதைத் தவறு எனச் சொல்வதுதான் தவறு.

எளிய நிலையில் உள்ள ஒரு மாணவன் தன் தகாச்

செயலால் உயிரிழக்க நேரிடும் வகையில் நிகழ்ச்சி நடந்துள்ளது என்றால்

கதைத்தலைவன் ஆன தந்தை காவல்துறையிடம் செல்ல இயலும்; உயர் காவல் அதிகாரியின்

மகன் என்னும்பொழுது எவ்வாறு செல்ல இயலும். மேலும் தன்னையும் தன் தாயையும்

காக்கவேண்டிய நேர்வில் தன் மகள் இச்செயலைச் செய்துள்ளாள் எனில் அவளைக்

காப்பதுதானே தந்தையின் கடமையாக இருக்க இயலும். அதைத்தான் அவன்

செய்துள்ளான். தன் மகன் ஒழுக்கக் கேடாக நடந்துள்ளதன் விளைவாகத்தான் அவன்

காணாமல் போக நேர்ந்துள்ளது என்பதை உணர்ந்து வன்முறைப் போக்கைக்கைவிடாத்

தாயாக உள்ள அதிகாரியிடம் இவர்கள் உண்மையைச் சொன்னால் எப்படிக்

குடும்பத்தினர் காப்பாற்றப்படுவர். எனினும் மற்றுமோர்

உரையாடலைச்சேர்த்திருக்கலாம். “மாணவன் குளிக்கும் காட்சியைப் படம் பிடித்த

ஒழுக்கக்கேடான செயல், பெற்றோருக்குத் துன்பம் தருவதுடன் அவர்களின்

மதிப்பிழப்பிற்கும் காரணமாக அமையும் என்பதால் சொல்லவில்லை” என்பதை

உணர்தும் வகையில் அவ்வுரையாடல் அமைந்திருக்க வேண்டும்.

குற்றத்தை மறைத்தது தவறு என்கின்றனர். நடைப்பயிற்சி செல்பவர்களே, உயிரிழந்தாலும் கொலையாளிகள் தண்டிக்கப்படாச் சூழல்தான் நம் நாட்டில் நிலவுகிறது.

முன்பு ஒரு புள்ளி விவரம், இந்தியாவில் தமிழ்நாட்டில்தான் மிகுதியான

விழுக்காட்டில் குற்றவாளிகள் தண்டிக்கப்படுவதாகவும் 65% வழக்குகளில்

குற்றவாளிகள் தண்டிக்கப்பட்டிருக்கிறார்கள் என்றும் தெரிவித்தது. எஞ்சிய

35% குற்றவாளிகளுள் ஒருவரைப்பற்றிய படம், காவல்துறையின் விழிப்புணர்விற்கு

வந்ததாக எடுத்துக் கொள்ள வேண்டியதுதான். குற்றச்செயலை எப்படி

மறைக்கிறார்கள் என்பதுதான் கதை என எண்ணாமல், அலைபேசிவழி ஒழுக்கக்கேடான

செயல்களில் ஈடுபடுவோருக்கு இத்தகைய செயல் மறு தரப்பிற்கு மட்டுமல்லாமல்,

அவர்களுக்கும் அவர்கள் குடும்பத்தினருக்கும் இன்னல் தருவதாக அமையும் என்பதை

உணர்த்துவதாகக் கொள்ள வேண்டும்.

‘கொலையும் செய்வாள் பத்தினி’ என்பது

கற்பு நிலையினரை வெளிப்படுத்தும் வழக்கிலுள்ள தொடர். ‘தன் கற்பிற்கு

இழுக்கு நேர்ந்தாலோ தன் கணவன் காரணமின்றித் துன்புறுத்தப்பட நேர்ந்தாலும்

அதுகண்டு வாளாவில்லாமல் அவ்வாறு துன்புறுத்துவோரைக் கொலையும் செய்வாள்

பத்தினி’ என்பது இதன் பொருள்,. இதனை வலியுறுத்தும் திரைப்படங்களும்

வந்துள்ளன. அதையே இன்றைய சூழலுக்கேற்ப, மாணவி, தனக்கும் தன் தாய்க்கும்

கயவனால் கேடு நேரப்போவதை உணர்ந்து தன்னையும் தாயையும் காத்துக்கொள்ள, தடி

கொண்டு தாக்கியுள்ளாள். எனினும் அவளின் நோக்கம் அவனைக் கொல்ல வேண்டும் அல்லது காயப்படுத்தவேணடும் என்பதல்ல.

எனவேதான், தடியால் அடிக்கப்பட்ட மாணவன் கீழே விழுந்ததும் தொடர்ந்து அவனைத்

தாக்காமல், குளிக்கும் காட்சி இடம் பெற்ற அலைபேசியைத்தான் கம்பினால்

அடிக்கின்றாள். எனவே, இக்காட்சி ஒன்றே படத்தின் நோக்கம் வன்முறையல்ல என்பதைச் சரியாக உணர்த்துவதைப் புரிந்து கொள்ளலாம்.

எனவே, வன்முறை, கீழ்மைக்காமம்(ஆபாசம்),

என்றவற்றின் அடிப்படையில் வரிவிலக்கு மறுத்திருப்பது தவறாகும். மாறாகக்

காட்சிப்படம் மூலம் நாளும் பரவும் கீழ்மைக்காடசிகளுக்கு முற்றுப்புள்ளி

இடும் வகையில் விழிப்புணர்வு ஏற்படுத்தும் காவல்துறையின் பணியை

எளிமையாக்கியுள்ளதற்காக, தமிழ்ப்பெயர் இல்லாவிட்டாலும், ஊர்ப்பெயர் என்ற

முறையில் முன்முறைகளை எடுத்துக்காட்டாகக் கொண்டு கேளிக்கை வரி விலக்கு

அளிக்க வேண்டும்.,

கேளிக்கை வரி என்பது மக்களிடம் இருந்து பெறும் மறைமுக வரியாகும்.

எனவே, இதன் பயன் பட உருவாக்குநருக்கும் வெளியீட்டாளருக்கும் போதாக வகையில்

கேளிக்கை வரியைக்கழித்துக் கட்டணச் சீட்டு அளி்த்து அனைவரும்

திரையங்குகளிலேயே பார்க்கும் வகையில் செய்ய வேண்டும்.

எனவே, படக்கதையைப் புரிந்து

கொள்ளாமல் தவறான குறிப்புரை இடம் பெற்ற குழுவினரின் மறுப்புரையை ஏற்காமல்

அரசு மீளாய்வு செய்த பாபநாசம் திரைப்படத்திற்குக் கேளிக்கைவரிவிலக்கு

அளிக்க வேண்டும்,.

கேளிக்கை வரி விலக்கிற்கான தேர்வுக்குழுவைத் தமிழறிஞர்களைக் கொண்டு அமைக்க வேண்டும்.

சமன்செய்து சீர்தூக்குங் கோல்போல் அமைந்தொருபால்

கோடாமை சான்றோர்க் கணி. (திருவள்ளுவர், திருக்குறள் 120)

அன்புடன் இலக்குவனார் திருவள்ளுவன்

No comments:

Post a Comment